В меню «Основная деятельность – Покупка – Поступление товаров и услуг » добавляем новый документ. Указываем вид поступления, дату, контрагента, договор, склад.Заполняем табличную часть номенклатурой. Цены вводятся в валюте договора. Слева внизу отображается курс ЦБ на дату поступления товаров. Курс можно установить по кнопке «Цены и валюта ».

ВАЖНО!!! В договоре должна быть верно указана валюта договора, например, USD.

На закладке «Счета учета расчетов » заполняются счета бухгалтерского учета. Причем счета должны иметь признак "Валютный ".

После ввода всех данных, можно провести документ кнопкой «провести » на верхней панели.

Далее, можно воспользоваться кнопкой «Ввести на основании – ГТД по импорту », что позволит автоматически создать и заполнить документ «ГТД по импорту » на основании данного документа поступления. Либо это можно сделать из меню "Основная деятельность – Покупка – ГТД по импорту ".

В ГТД (грузовая таможенная декларация) заполняются дата, таможня, договор с таможней, номер ГТД, способ распределения таможенных платежей и т.п. Указываются ставки пошлины, акциза, НДС и таможенного сбора.

Кнопка "Распределить " распределяет суммы пошлины, акциза и НДС в зависимости от выбранного способа распределения (по сумме, по количеству, по весу).

Если таможенная стоимость отличается от фактической, т.е. таможенные платежи рассчитываются от иной стоимости, достаточно изменить сумму в поле "Таможенная стоимость " и автоматически появляется колонка «НДС свыше контрактной ».

Ставка и сумма таможенного сбора вводится на закладке "Дополнительно ", так же как и сумма таможенного штрафа.

Если в ГТД несколько разделов, они добавляются (удаляются) кнопкой «Разделы ». Тогда пошлины, акцизы и НДС можно установить для каждой группы отдельно.

Установив курсор на каждом из разделов в верхней части документа, можно просмотреть содержимое раздела в нижней части.

ДОПОЛНИТЕЛЬНЫЕ РАСХОДЫ также можно ввести из документа поступления при помощи кнопки «Ввести на основании – Поступление доп. расходов ». Либо из меню "Основная деятельность – Покупка – Поступление доп. расходов ". Каждый вид дополнительных расходов вводится отдельным документов.

Обязательно указываются способ распределения и сумма расхода. Если на какую-то номенклатуру есть отдельные затраты (помимо основной суммы расхода), они добавляются в колонке «Доп. расходы ».

В меню «Основная деятельность – Покупки – Отчет по закупкам » можно посмотреть детализацию по затратам по данной поставке, себестоимость единицы ввезенного товара.

В обиходе очень часто встречаются слова «импорт» или «импортный товар». Но определено ли это понятие законодательством? Под импортом товара понимается ввоз товара на таможенную территорию Российской Федерации без обязательства об обратном вывозе (п. 10 ст. 2 Закона от 08.12.2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (далее - Закон № 164-ФЗ)).

Т еперь заострим внимание на первичных документах (ст. 9 Закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»), отражающих импорт товара. Такими документами являются:

- внешнеэкономический контракт;

- паспорт внешнеторговой импортной сделки;

- транспортные, экспедиторские, страховые документы (международные авто-, авиа-, железнодорожные накладные, багажные квитанции, коносамент, страховые полисы и сертификаты, другие документы);

- таможенная декларация, подтверждающая пересечение товаром таможенной границы Российской Федерации;

- справки об уплате пошлин, сборов;

- складская документация (накладные, акты приемки, подтверждающие фактическое поступление товаров на склад импортера) и др.

Итак, фирма заключила с иностранной компанией контракт на поставку товара, оформила паспорт внешнеторговой импортной сделки. Дальше она принимает решение оплатить товар по импортному контракту. Стоимость товара может оплачиваться предварительно, то есть путем перечисления аванса (предоплаты) на счет иностранного контрагента.

Рассмотрим отражение стопроцентной предоплаты в бухгалтерском учете, учитывая тот факт, что контракт заключен в валюте (в евро).

Шаг 1. Предоплата по импортному контракту

Стоимость активов и обязательств, выраженную в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности следует пересчитать в рубли (п. 4 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 г. № 154н (далее - ПБУ 3/2006)). При этом пересчет иностранной валюты производится по курсу Центробанка России, установленному на дату совершения операции.

Обратите внимание: с начала этого года действуют изменения, согласно которым сумма предоплаты (аванса) в валюте пересчитывается в рубли один раз, на дату его получения (выплаты). В последующем пересчет предоплаты (авансов) после принятия к бухгалтерскому учету в связи с изменением курса валюты не производится (п. 9, 10 ПБУ 3/2006).

Предоплата в бухгалтерском учете не признается расходом организации, а учитывается как дебиторская задолженность (п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 г. № 33н).

Таким образом, пересчет в рубли данной дебиторской задолженности, выраженной в евро, производится по курсу евро к рублю РФ, установленному Центробанком на дату принятия к учету «дебиторки».

В бухгалтерском учете перечисление предоплаты отражается по Кредиту 52 «Валютные счета» в корреспонденции с Дебетом 60 «Расчеты с поставщиками и подрядчиками».

Шаг 2. Товары прибывают на таможню

При прибытии товаров на таможенную территорию РФ перевозчик обязан представить таможенному органу соответствующие документы и сведения (ст. 72, 73, 76 ТК РФ). Только после представления всех документов и сведений товары могут быть разгружены и перегружены, помещены на склад временного хранения, заявлены к определенному таможенному режиму или к внутреннему таможенному транзиту (п. 1 ст. 77 ТК РФ).

При ввозе товаров на таможню организация-покупатель или таможенный брокер должны их задекларировать, то есть подать таможенную декларацию. В таможенной декларации, в частности, указывается таможенная стоимость товаров, которая необходима для исчисления ввозных таможенных пошлин, НДС, акцизов, сборов за таможенное оформление (124 ТК РФ).

Таможенная стоимость определяется разными методами (п. 12 Закона от 21.05.1993 г. № 5003-1 «О таможенном тарифе» (далее - Закон № 5003-1)). Одним из них является метод по стоимости сделки с ввозимыми товарами.

При этом методе таможенная стоимость импортируемых товаров определяется как стоимость сделки, то есть цена товаров, уплаченная или подлежащая уплате при их продаже на экспорт в Россию. Кроме того, к цене сделки могут быть произведены дополнительные начисления, в частности, расходы на тару (если она рассматривается как единое целое с товарами); на упаковку, расходы по погрузке, разгрузке товара и т.д. (ст. 19, 19.1 Закона № 5003-1).

С таможенной стоимостью определились. Теперь разберемся с налогами, пошлинами и сборами.

Товары приобретают статус находящихся в свободном обращении на таможенной территории Российской Федерации после уплаты таможенных сборов, налогов и соблюдения всех ограничений, установленных законодательством РФ о государственном регулировании внешнеторговой деятельности (ст. 163 ТК РФ). Выпуск товаров для внутреннего потребления производится только при условии уплаты всех необходимых таможенных платежей (подп. 4 п. 1 ст. 149 ТК РФ).

Таможенная пошлина - это обязательный платеж, взимаемый таможенными органами при ввозе товара на таможенную территорию РФ и уплачиваемый по ставкам, устанавливаемым Правительством РФ в соответствии с законодательством (Закон № 5003-1).

Таможенные сборы подразделяются на сборы:

- за таможенное оформление;

- за таможенное сопровождение;

- за хранение (ст. 357.1 ТК РФ).

Правительство РФ установило ставки таможенных сборов за таможенное оформление в абсолютных суммах (постановление Правительства РФ от 28.12.2004 г. № 863 «О ставках таможенных сборов за таможенное оформление»).

Пошлины и НДС должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия. Что касается сборов за таможенное оформление, то они должны быть уплачены до подачи декларации или одновременно с ее подачей (п. 1 ст. 329, п. 1 ст. 357.6 ТК РФ).

Обратите внимание: в счет уплаты таможенных платежей может быть перечислен аванс. Денежные средства, полученные в качестве аванса, не могут рассматриваться в качестве таможенных платежей до тех пор, пока покупатель не даст распоряжение таможенному органу о намерении использовать эти средства в качестве таможенных платежей (п. 3 ст. 330 ТК РФ).

Остановимся на налогообложении. Операции по ввозу товаров на таможенную территорию Российской Федерации подлежат обложению НДС (146 НК РФ). Объектом обложения НДС являются товары, перемещаемые через таможенную границу. При ввозе товаров на таможенную границу обязанность по уплате НДС возникает с момента ее пересечения (ст. 319 ТК РФ). Уплачивает НДС по операциям ввоза импортных товаров декларант - физическое лицо, которое декларирует товары .

Пример 1

Свернуть Показать

Таможенная стоимость импортных товаров, ввезенных на территорию РФ, составила 50 000 EUR. 18 апреля 2008 г. декларант представил в таможенные органы декларацию. Допустим, курс евро на дату принятия таможенной декларации оставил 37,30 руб. ЦБ. Сумма ввозной таможенной пошлины установлена в размере 15 процентов. Ставка НДС - 18 процентов.

- Пересчитаем в рубли таможенную стоимость товара:

50 000 EUR х 37,30 руб. ЦБ = 1 865 000 руб. - Таможенная пошлина составит:

1 865 000 х 15% = 279 750 руб. - Определяем налоговую базу для исчисления НДС:

279 750 руб. + 1 865 000 руб. = 2 144 750 руб. - НДС, подлежащий уплате на таможне, составит:

2 144 750 руб. х 18% = 386 055 руб.

Шаг 3. Учет импортных товаров

Напомним, что товары являются составляющей материально-производственных запасов (МПЗ), поэтому и учитывать их нужно так же (Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина РФ от 09.06.2001 г. № 44н (далее - ПБУ 5/01)). В бухгалтерском учете импортные товары отражаются по фактической себестоимости, которой признается сумма фактически произведенных затрат на приобретение товаров, за исключением НДС и возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (п. 6 ПБУ 5/01). К фактическим затратам, помимо сумм, уплачиваемых поставщику по контракту, относятся таможенные пошлины, расходы на заготовку и доставку товаров до места их использования, включая расходы на страхование и другие расходы, непосредственно связанные с их приобретением (сборы за таможенное оформление, платежи за хранение товаров и т.д.).

Свернуть Показать

Обратите внимание: затраты по заготовке и доставке, производимые до момента передачи товаров в продажу, организация может включать в состав расходов на продажу и учитывать на счете 44 «Расходы на продажу».

Транспортно-заготовительные расходы в бухгалтерском учете могут учитываться по-разному. Выбранный метод учета этих расходов организация должна зафиксировать в учетной политике.

В рассматриваемой ситуации импортные товары принимаются к учету в оценке в рублях по курсу, установленному на дату перечисления предоплаты (абз. 2 п. 9 ПБУ 3/2006).

При принятии товаров на учет организация производит запись по Дебету счета 41 «Товары» в корреспонденции с Кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Шаг 4. «Импортный» вычет

НДС, уплаченный таможенному органу при ввозе импортируемых товаров на таможенную территорию РФ, организация может принять к вычету (п. 2 ст. 171 НК РФ). Вычет производится на основании документов, которые подтверждают фактическую уплату НДС при ввозе товаров на таможенную территорию РФ (п. 1 ст. 172 НК РФ). В данном случае документами, подтверждающими фактическую уплату налога, являются грузовая таможенная декларация и платежное поручение на уплату НДС таможенным органам. При этом необходимо выполнение еще одного условия: товары должны быть приняты к учету.

Сумма НДС может быть принята к вычету после оприходования товаров при наличии счета-фактуры поставщика (подп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Налоговые органы также считают, что для вычета обязательным условием является наличие счета-фактуры. При этом счет-фактура может быть выставлен в валюте (п. 7 ст. 169 НК РФ, письма УФНС России по г. Москве от 06.12.2007 г. № 19-11/116396, от 12.04.2007 г. № 19-11/33695).

Какие проблемы могут возникнуть?

Казалось бы, все здесь ясно и понятно. Однако налоговые органы ищут всевозможные причины для отказа организациям в вычете. Случается, что налоговая инспекция отказывает в вычете, так как от таможенных органов не поступили сведения, подтверждающие факт уплаты НДС при ввозе товаров на таможенную территорию РФ.

Судебно-арбитражная практика

Свернуть Показать

А вот суды приходят к выводу, что ответ таможни на запрос налоговых органов не имеет правового значения при применении налогового вычета НДС. Поэтому если организация-покупатель окажется в подобной ситуации, у нее есть шансы оспорить решение налоговых органов в судебном порядке (постановление ФАС Северо-Западного округа от 27.11.2006 г. № А56-9685/2006).

Проблемы могут возникнуть и с документами, подтверждающими уплату НДС таможенным органам. Это касается случая, когда платежи вносятся авансом. Здесь налоговый орган может усомниться в том, действительно ли таможенный орган засчитал из аванса именно ту сумму, которая приходится на уплату НДС.

Выход из этой ситуации есть. Для этого таможенный орган может проставить на оборотной стороне платежных поручений отметку. В ней указывается номер таможенной декларации, а также суммы авансовых платежей, приходящихся на уплату НДС. Отметка должна быть заверена печатью и подписью работника таможенного органа. Таким образом, данная отметка будет подтверждать фактическую уплату НДС при ввозе импортных товаров.

Шаг 1. Настройки для учета импортных товаров по ГТД

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары . После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ :

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

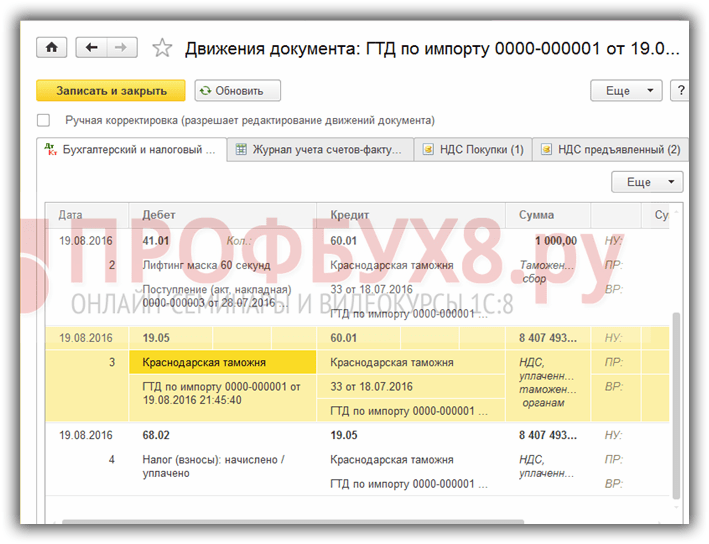

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок , если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш . Подробнее о курсе смотрите в нашем видео:

Все больше компаний приобретают товары за рубежом и в дальнейшем реализуют их на внутреннем рынке РФ. Потому вопросы бухгалтерского и налогового учета импорта товаров не теряют своей актуальности. Основные вопросы импорта товаров в 2018/2019 гг. рассмотрим в нашей статье.

Как формируется себестоимость импортных товаров?

Как известно, товары принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01). Важно обратить внимание, что при импорте товаров, как правило, появляются дополнительные затраты в виде таможенных пошлин, сборов, а также иных платежей, уплачиваемых посредникам за таможенное оформление товаров. Все эти расходы также включаются в себестоимость импортных товаров (п. 6 ПБУ 5/01).

Не менее важным является и правильное определение учетной стоимости товара по договору с иностранным поставщиком, т. е. пересчет в рубли стоимости товаров, выраженной в иностранной валюте. Напомним, что стоимость товаров отражается в рублях по курсу, действующему на дату их принятия к учету (п. 6 , п. 9 ПБУ 3/2006). В случае приобретения товаров в счет перечисленной ранее предоплаты поставщику, стоимость товаров фиксируется по курсу, действующему на дату предоплату, а в части, не покрытой предоплатой, — по курсу принятия товаров на учет. Читайте отдельный материал об особенностях формирования рублевой оценки приобретаемых ценностей по договорам в валюте, в том числе в счет .

Налоговый учет импорта товаров

Порядок формирования фактической себестоимости импортных товаров в налоговом учете аналогичен рассмотренному выше. При этом конкретный состав расходов, учитываемых в стоимости приобретаемых товаров, организации целесообразно закрепить в учетной политике для целей налогообложения (пп. 3 п. 1 ст. 268 НК РФ).

Бухгалтерский учет импорта товаров: пример в проводках

05.12.2018 организация приобрела партию товаров стоимостью по договору 10 000 долл. США. Право собственности на товары перешло в этот же день. Таможенный сбор составляет 15 000 руб. Таможенная пошлина - 15%. Исчисленный НДС на таможне по курсу на 05.12.2018 составил 137 545 руб. (10 000 * 66,4467 * 1,15 * 0,18). Услуги посредника за таможенное оформление 141 600 руб. в т.ч. НДС 18%. Оплата за товар произведена в полном размере 11.12.2018. Курс долл. США на 05.12.2018 - 66,4467, на 11.12.2018 - 66,2416.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| 05.12.2018 оприходованы импортные товары (10 000 * 66,4467) | 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 664 467 |

| Исчислен таможенный НДС | 19 «НДС по приобретенным ценностям» | 76 «Расчеты с разными дебиторами и кредиторами» | 137 545 |

| Отражен таможенный сбор по импортным товарам | 41 | 76 | 15 000 |

| Отражена таможенная пошлина по импортным товарам (10 000 * 66,4467 * 0,15) | 41 | 76 | 99 670 |

| Отражены услуги посредника по таможенному оформлению импортного товара | 41 | 60 | 120 000 |

| Учтен НДС по услугам посредника | 19 | 60 | 21 600 |

| НДС принят к вычету (137 545 + 21 600) | 68 «Расчеты по налогам и сборам» | 19 | 159 145 |

| 11.12.2018 оплачена задолженность за импортный товар (10 000 * 66,2416) | 60 | 52 «Валютные счета» | 662 416 |

| Отражена курсовая разница по расчетам с иностранным поставщиком (10 000 * (66,2416 — 66,4467)) | 60 | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» | 2 051 |

НДС, уплаченный на таможне, принимается к вычету после принятия на учет импортных товаров (

Для того чтобы правильно отразить в учете операции по импорту, необходимо ответить на следующие вопросы:

- Для каких целей приобретались материально-производственные запасы у иностранного поставщика (перепродажа или внутреннее потребление);

- Осуществлялась ли реализация товара на территории России

При реализации товаров (работ, услуг) НДС нужно платить, только если реализация произошла на территории России. При реализации товаров (работ, услуг) за пределами России (на территории иностранного государства) налог не платите. Это следует из подпункта 1 пункта 1 статьи 146 Налогового кодекса РФ; 3. Осуществлялся ли ввоз товаров на территорию России из государств – членов Таможенного союза. СПРАВОЧНО: На данный момент участниками Таможенного союза являются следующие государства: Армения; Казахстан; Киргизия; Россия; Белоруссия.

Учет импортного товара по гтд в 1с бухгалтерия 8.3

Внимание

Отражение НДС к вычету Для принятия НДС к вычету необходимо ввести регламентный документ «Формирование записей Книги покупок» (Меню «Операции» — Регламентные операции НДС) (Рис. 32) Рис. 32 При проведении документа будут сформированы проводки (Рис. 33): Рис.33 Информация по НДС, принятому к вычету, отражается в Книге покупок. (Рис. 34) Рис. 34 Сумма НДС, уплаченная в бюджет в качестве покупателя –налогового агента, отражается в декларации в стр. 180 раздела 3. (Рис. 35) Рис. 35 3. Товары, ввозимые из стран таможенного союза Ранее нами уже была опубликована статья по отражению приобретения товаров у стран –участниц Таможенного союза.

Важно

На тот момент времени данные операции в программных продуктах фирмы 1С не были автоматизированы. Сейчас же в ПП «1С: Бухгалтерия 8» ред. 3.0 данные операции автоматизированы и успешно используются на предприятиях, занимающихся импортом.

Таможенные декларации (их копии, заверенные руководителем организации или главным бухгалтером) и платежные документы, подтверждающие уплату НДС, необходимо хранить в течение четырех лет (абз. 5 п. 13 и абз. 3 подп. «а» п. 15 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Наряду с платежными документами, свидетельствующими об уплате НДС на таможне, можно использовать подтверждение по форме, утвержденной приказом ФТС России от 23 декабря 2010 г.

№ 2554. Этот документ подтверждает уплату НДС при импорте товаров и выдается таможней по требованию организации. Аналогичные разъяснения содержатся в письме Минфина России от 5 августа 2011 г.

№ 03-07-08/252. 2.

Рис. 24 При проведении документа будут сформированы проводки (Рис. 25): Рис. 25 Также при проведении данного документа формируется запись в Книгу продаж. (Рис. 26 -27) Рис. 26 Рис. 27 Заполнение декларации по НДС Сумма НДС, подлежащая к уплате по данным налогового агента, отражается в строке 060 раздела 2 декларации. (Рис. 28) Рис. 28 Перечисление НДС в бюджет (Рис. 29) Рис. 29 При регистрации документа, которым отражается оплата НДС в налоговый орган в качестве аналитики к счету 68.32 ОБЯЗАТЕЛЬНО нужно указать иностранного поставщика, договор и документ оплаты поставщику. (Рис. 30) Рис. 30 При неверном заполнении аналитики, НДС не будет принят к вычету в автоматическом режиме. При проведении документа будут сформированы проводки (Рис.

31): Рис.

Учет импортных операций в "1с:предприятии"

Найти его можно в разделе покупки, но в рамках данного примера целесообразнее будет создать его непосредственно из документа поступления. Для этого мы воспользуемся меню «Создать на основании».

В поле «Таможня» укажем, что оформление нашей партии телефонов будет проходить на Внуковской таможне. Именно ей мы и заплатим сбор в размере 5000 рублей. На данной закладке документа нам осталось заполнить только поле «Депозит», значение которого выбирается из справочника договоров.

Далее перейдем на следующую закладку документа – «Разделы ГТД». В связи с тем, что этот документ мы создали на основании поступления товаров, некоторые данные в табличной части «Товары по разделу» уже заполнились.

Оформление поступления импортного товара в программе 1с:бухгалтерия 8

Данная статья посвящена тому, как в программе «1С: Бухгалтерия 8» редакция 3.0 отразить хозяйственные операции по учету импорта, правильно сформировать отчетность по НДС, в зависимости от условий производимой сделки с иностранным поставщиком. С точки зрения особенностей учета в программном продукте можно выделить следующие категории импортируемых товаров:

- Товары для собственного потребления;

- Товары для последующей реализации на территории РФ;

- Товары, ввозимые из стран таможенного союза.

Примечание: Особенности отражения импортных операций касаются, прежде всего, НДС.

Обратите внимание: Все примеры реализованы на релизе 3.0.44.124.

НДС к вычету), можно установить непосредственно в первичном документе флажок «Отразить вычет НДС в книге покупок». Закладка «Разделы ГТД» (Рис. 7) Таможенная стоимость товаров указывается в той же валюте, что и сам документ оприходования товаров.

Вручную необходимо указать сумму пошлины (в руб.) Рис. 7 Сумма НДС к уплате рассчитывается по формуле = Таможенная стоимость товаров * курс ЦБ на дату оформления документа +таможенная пошлина) * ставку НДС (18%) При проведении документа будут сформированы проводки (Рис. 8): Рис. 8 Принятие НДС к вычету НДС, уплаченный при импорте в составе авансового платежа организация вправе принять к вычету в момент постановки его на учет.

Гтд по импорту в 1с. оприходование импортного товара и его продажа

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Продажи и покупки, складской учет » Учет импортного товара по ГТД в 1С Бухгалтерия 8.3 Рассмотрим действия в программе 1С 8.3 Бухгалтерия 3.0 для учета импортных товаров по ГТД (грузовой таможенной декларации), в том числе изучим как отразить поступление импортного товара в 1С 8.3 и заполнение документа ГТД по импорту. Содержание

Особенности учета импортных операций в "1с: бухгалтерия 8" (ред. 3.0)

Помимо этого, у организации должны быть:

- внешнеэкономический договор (контракт);

- инвойс (счет);

- таможенная декларация;

- платежные документы.

В программе для отражения НДС к вычету необходимо ввести документ «Формирование записей книги покупок» (если НДС был принят к вычету в момент оформления документа «ГТД по импорту», данное действие можно пропустить).(Рис. 9) Данные для отражения НДС к вычету автоматически заполнятся на закладке «Приобретенные ценности». Рис. 9 Обратите внимание: код операции должен быть «20» (заполняется автоматически), вид ценности – Таможенные пошлины, должны быть указаны реквизиты документа фактического перечисления платежа. При проведении документа будут сформированы проводки (Рис. 10): Рис.

При этом запись по дебету счета 15.02 и кредиту счета 60 производится независимо от того, когда товары поступили в организацию — до или после получения расчетных документов поставщика. Оприходование товаров, фактически поступивших в организацию, отражается записью по дебетусчета 41 «Товары» и кредиту счета 15.02.

Если же учетной политикой не предусмотрено использование 15-го счета или переход права собственности происходит в момент поступления товара непосредственно на склад покупателя, то должен быть использован счет 41.01. Рассмотрим случай, когда организация использует для учета товаров счет 15.02 и переход права собственности на товар происходит в момент оформления его на таможне, то в документе поступления указывается в качестве счета учета счет 15.02, а поступление оформляется на фиктивный склад, например «Таможня».

Импортеры перечисляют на счет таможни аванс, из которого при возникновении обязанности по уплате налога таможня списывает необходимую сумму на таможенные сборы, платежи и НДС (ст. 73 Таможенного кодекса Таможенного союза). При этом предприятие в данном случае не будет являться налоговым агентом иностранной фирмы. НДС в качестве налогового агента уплачивается только в том случае, если реализация товара состоялась на территории России, а иностранный поставщик не зарегистрирован в качестве налогоплательщика. Это следует из пункта 2 статьи 161 Налогового кодекса РФ. Товары считаются реализованными в России, если выполнено хотя бы одно из условий:

- товар находится в России (на территориях под ее юрисдикцией) и при реализации не перемещается (подп. 1 п. 1 ст. 147 НК РФ);

- в момент отгрузки и транспортировки товар находится в России (на территориях под ее юрисдикцией) (подп. 2 п.

Для принятия НДС к вычету выполним в программе следующие действия: 1. Чтобы подтвердить уплату налога, на основании п.2 вводим документ «Подтверждение оплаты НДС в бюджет» (вводится только после получения отметки налогового органа на заявлении о ввозе). (Рис. 41-42) Рис. 41 Рис. 42 2. Отразим НДС к вычету, заполнив регламентный документ «Формирование записей книги покупок» (Рис. 43) Рис. 43 При проведении документа будут сформированы проводки по принятию НДС к вычету. (Рис. 44) Рис. 44 Отражение НДС в Декларации В Декларации суммы вычета по НДС при ввозе товаров с территории государств – членов Таможенного союза отражается в стр. 160 раздела 3. (Рис. 45) Рис.